今年618消费数据出炉,华泰研究互联网、商贸团队分别从电子商务平台、美妆角度解析今年618消费最新趋势。

面对激烈的行业竞争,电子商务平台在618大促期间纷纷将运营重心转回消费者体验。在商户多渠道运营成为常态、平台供给重合度提升的背景下,消费者心智成为电子商务平台抢占市场占有率的核心抓手。我们大家都认为消费者产生的消费主要覆盖了4方面支出,商品实用性/性价比,品牌价值/信任度,产品新奇度,和服务体验。其中商品实用性/性价比在我们看来是当前消费环境下消费者购买决策的重要决定因素,而服务体验是锦上添花之笔。我们看好在商品性价比上具备强管控力度和决心,并在服务体验上具备创造新兴事物的能力的电子商务平台,其或在基本面孵化出超预期的成果。

尽管面临一定高基数压力(据统计局:23年5&6月实物商品网上零售额合计同比增长11.4%,部分受益于线下出行修复后带来的积压购物需求释放),但头部电子商务平台凭借在价格力与服务体验等方面的持续改善,继续展现出高于线下零售的效率,获得消费大盘结构性渠道迁移的机会。我们估算24年618大促期间GMV口径下电子商务平台合计增速或接近中双位数水平(~15%yoy),我们预测了各电子商务平台的增速,具体请见研报原文。

从已发布战报的电子商务平台情况看,618大促期间高单价品类的消费需求仍较为旺盛。虽然多数电子商务平台2023年以来纷纷致力于打造“天天低价”的平台形象,但高单价品类在618期间的旺盛需求或再次证明了消费者谨慎理性的消费心理,以及对应产生的集中凑单购买行为,这尤为表现在消费电子和家电等品类上。618期间,京东家电家居品类超700个品牌成交额同比增长超100%(京东公众号),天猫3C数码和家电品类成交增速及规模名列全网双第一(亿邦动力网),快手消电家居品牌GMV同比增长超83%(电商报)。此外,对京东而言,2024年是其迈出业务调整周期,重回内生增长轨道的一年,其新发力构建的百亿补贴场景、POP三方生态及相应的服饰美妆等品类供给为其亦提供了一定增长助力。

依托更加形象的商品展现形式与更强的导购感染力,我们估算618期间直播电商仍延续强于综合电商的增长态势。与此同时,直播电商成为综合电子商务平台追求增量的抓手之一,618期间京东直播订单量同比增长超200%,而京东云言犀数字人直播累计时长超40万小时,互动频次超500万次(京东公众号),成为店铺经营的高效助手。淘宝平台618期间共产生81个破亿直播间,同比增长53%,凸显出直播形式的较高转化效率;其中达人破亿直播间34个,店铺破亿直播间47个(电商报),在我们看来标志着店播正在成为品牌常态化经营的手段之一。今年618期间,淘宝还创新性地推出直播全托管服务,借助长期积累的电商运营经验赋能达人/品牌方快速放量,为平台成交额提供有效新增量。

透过此次618,我们观察到美妆市场以下趋势:1)渠道端:抖音继续领衔增长,多元化达人生态有助深度挖潜美妆流量,也更考验品牌商精细化运营能力;天猫回归用户本质,增长有望回暖。2)品牌端:头部国货依靠大单品实现份额提升,替代外资品牌份额的空间依然广阔。3)需求端:品牌商有拉新需要+消费者理性与尝鲜心态共存,“小样”风靡;大众价位带销量占比同比提升、中高端价位带销量占比同比略承压。4)供给端:品牌商延展细分场景,持续拓展新功效方向满足多元需求、拓宽天花板上限。

抖音以高度可视化内容、高互动性优势带动美妆GMV增长(24年618护肤/彩妆GMV110-150亿/35-45亿,较去年同期113亿/34.9亿有所增长,1-5月护肤/彩妆GMV819.17亿元/ 228.4亿元,yoy50.14%/ 45%)。抖音美妆达人生态日益多元,有助深度挖潜美妆流量,也更考验品牌商精细化运营能力。22年以来,以天猫为代表的传统货架电商增长持续承压。据亿邦动力,24年4月天猫发布品牌经营策略,全面聚焦于让品牌商家获得未来可期的生意增长。此次 618 天猫取消预售机制,有助于聚焦用户本身、提升消费体验,618护肤/彩妆yoy2%/7.5%,相较1-4月有所回暖。

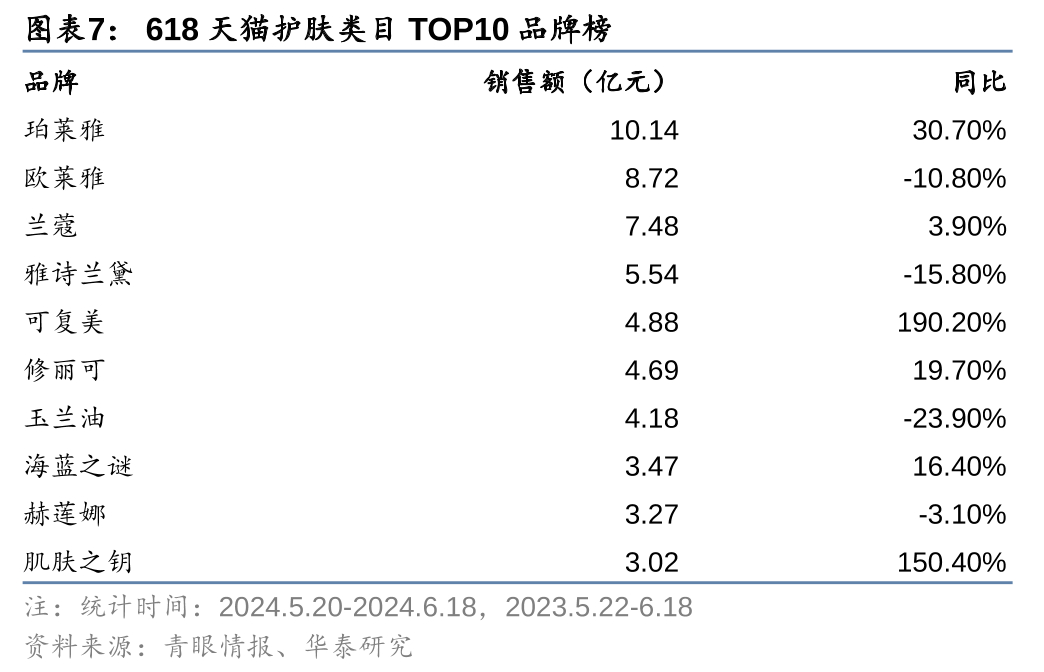

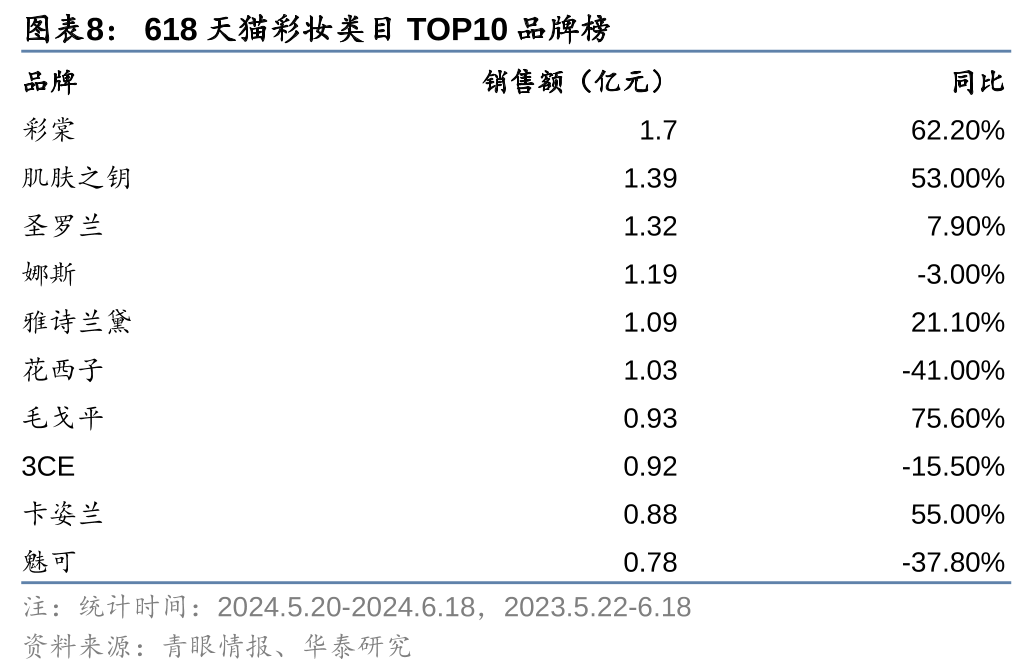

成分党趋势下,消费者理性选择产品,不再单纯“迷恋”大牌;头部国货品牌依托供应链实力提升,借力大单品持续提升份额。此次天猫618,珀莱雅力压欧莱雅位居护肤品榜首,可复美位列第五,大单品次抛精华全周期销量超80w+,为单品销量第一。韩束位居抖音618护肤类目榜首,珀莱雅/可复美分别位居第2/8名。国际大牌在抖音借力明星/达播专场,份额阶段性环比提升。考虑到外资品牌份额仍占主导(22年我国欧美/日韩/国货份额61.2%/8.0%/29.4%,欧睿),后续国货份额提升空间依然广阔。

我们观察到23年以来,天猫30元以下价位带的产品其月度销量占比同比有明显提升(炼丹炉数据)。对于品牌商,低客单价、低消费门槛的小样触达更多用户群体、收集用户反馈;对于消费者,小样或体验装可降低试错成本。与此同时,大众价位带销量占比同比提升、中高端价位带销量占比同比去年同期略承压;另从海关数据分析来看,24年1-5月(剔除4月),中国进口美容化妆品及洗护用品单位价格同比亦下降。

品牌商延展细分场景,持续拓展新功效方向满足多元需求、拓宽品牌天花板上限,此次618天猫、抖音也成为诸多品牌新品试验田。成分角度,重组胶原蛋白仍处势能向上阶段,可复美/欧莱雅/珀莱雅等国内外品牌商基于该成分持续丰富产品矩阵,扩大消费者教育;场景角度,24年新产品中,多品牌抓住上班族痛点,开辟“治疗熬夜、劳累垮脸”赛道,如可复美焦点系列/瑷尔博士摇醒精华/珀莱雅能量系列等。

我们看好美妆产业链崛起带来的优质国货份额提升机遇,建议关注品牌商端,及原料端两个方向,关注公司名单请见研报原文。

抖音:仍是线上渗透率提升的主力引擎,延续较快增长。据青眼情报,本次抖音618(5.24-6.18)美容护肤类目GMV在110-150亿元之间,去年同期为113亿元;彩妆类目GMV在35-45亿元之间,去年同期为34.9亿元,较去年同期均有所增长。国货品牌韩束位居本次618护肤类目首榜,珀莱雅/可复美分别位居第2/8名。花西子稳居美妆类目首榜,方里/柏瑞美/橘朵/恋火分别位于3/4/7/8名,较去年同期第一梯队品牌相对来说比较稳定,竞争非常激烈。根据飞瓜、蝉妈妈、魔镜数据,2024年1-5月,抖音平台护肤类目GMV为819.17亿元,较2023年同比增长50.14%;彩妆类目GMV为228.4亿元,较2023年同比增长45%。抖音平台通过美妆类目的高度可视化内容、高互动性趋势引领,带动美妆市场在细分赛道和需求场景快速迭代,GMV增长强劲。

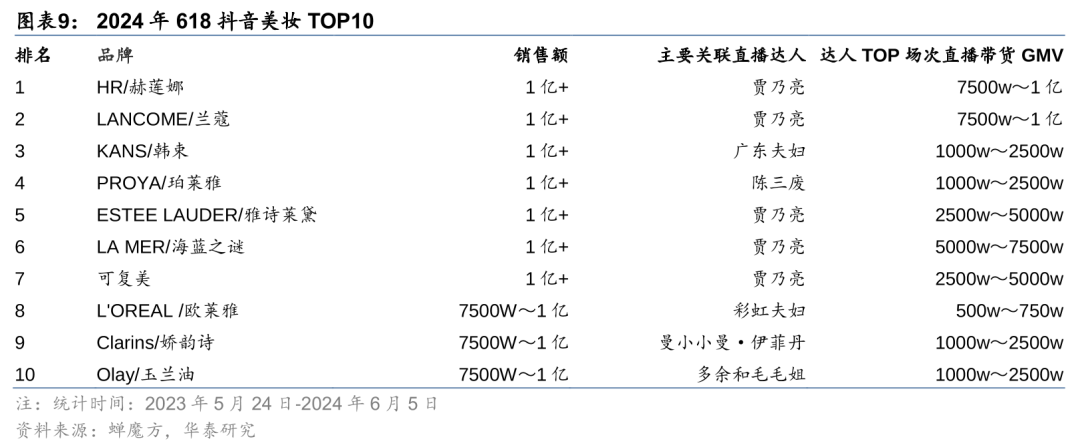

抖音美妆达人生态日益多元,有助深度挖潜美妆流量,也更考验品牌商精细化运营能力。飞瓜多个方面数据显示,广东夫妇、琦儿、潘雨润、小饼干和骆王宇大促期间的首场直播销售额同比减少超70%。618第一波大促期间(5.20-5.31),以骆王宇、潘雨润为代表的头部美妆赛道红人在抖音的转化率大跌,销售额分别同比下跌75%、90%。而与此同时,618期间贾乃亮共为上榜的20个品牌中的6个品牌带去超高销售额,势能强劲,其中兰蔻、海蓝之谜、雅诗兰黛等为专场直播。据极点商业,今年抖音电商618新晋美妆达人大致上可以分为三类:高粉作者转美妆电商的达人;与辉同行这样的机构类达人;跨界的非传统美妆达人。美妆作为用户基数庞大、利润率相对高、变现能力较强的品类,有助各类达人基于多元化内容持续挖潜美妆流量的消费能力。

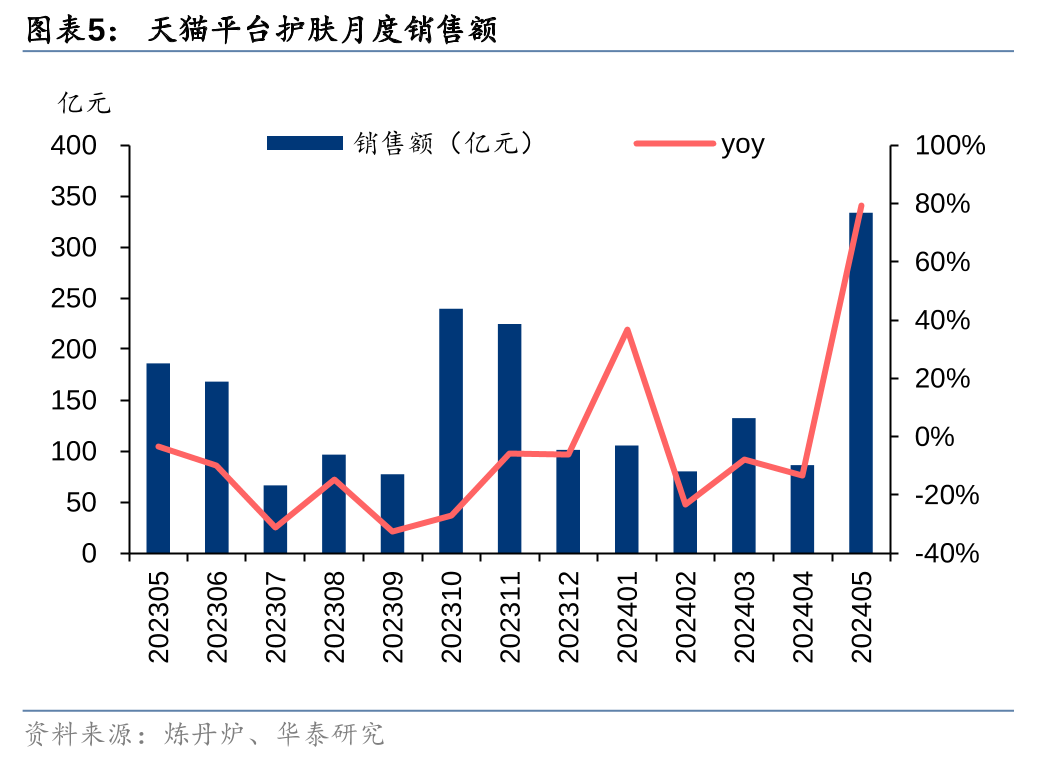

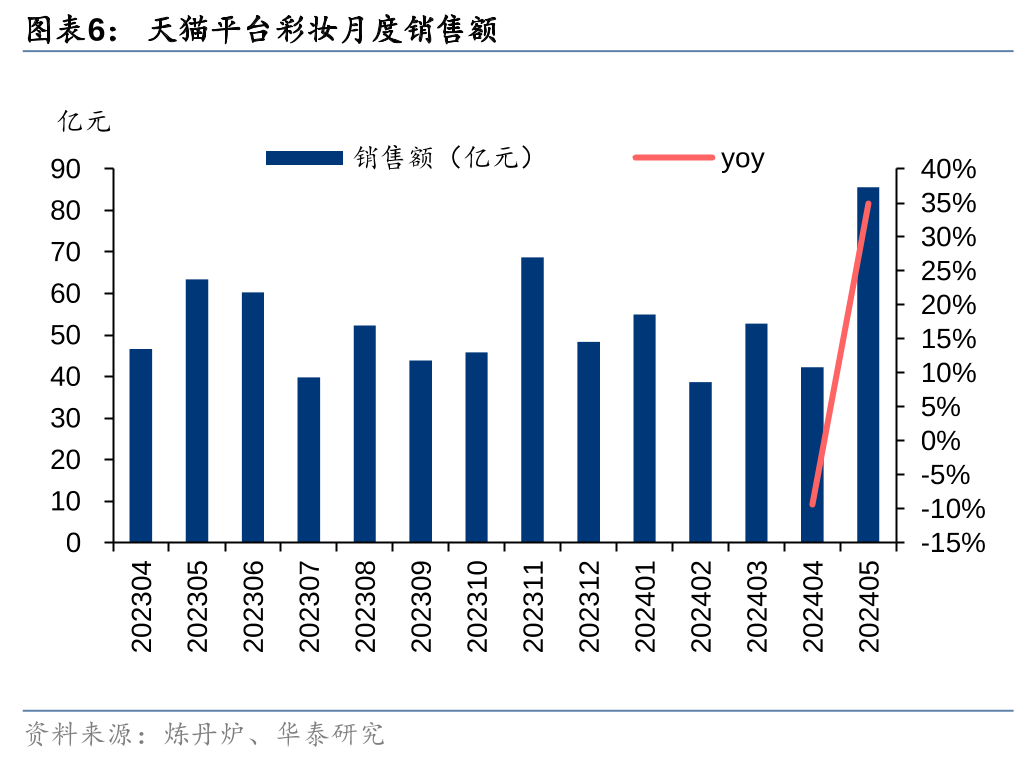

天猫:去繁就简,回归用户本质,增长有望回暖。据青眼情报本次天猫618大促(5月20日-6月18日),护肤类目销售额同比增长2%,彩妆类目增长7.5%。护肤类目TOP10品牌总销售额同比增长10.86%,TOP10的门槛从2.9亿元增加至3.02亿元;彩妆类目TOP10品牌总销售额同比增长7.0%,TOP10上榜门槛从7343万元增加至7754万元。据炼丹炉数据,2024年5月,天猫平台护肤类目销售额333.78亿元,同比增长79.24%;彩妆类目销售额85.53亿元,同比增长34.83%。考虑到此次618活动周期较去年同期拉长、不同活动亦有错期,我们大家都认为美妆销售额增长情况仍需综合考量。

天猫618取消预售机制,开启商家增长新篇章。22年以来,以天猫为代表的传统货架电商增长持续承压。据亿邦动力,24年4月天猫发布品牌经营策略,将多维度升级品牌经营体系,从新品打造、经营销售的策略、内容电商,到各行各业的具体商家扶持举措,全面聚焦于全平台的第一目标——让品牌商家获得未来可期的生意增长。在平台全面回归用户的核心策略下,此次618天猫取消了预售机制,为该活动开始以来10年来的首次重大规则调整,此举有助于聚焦用户本身、提升消费体验;对于商家而言,此举有助于减少仓库存储上的压力、更精确掌握市场需求、提高资金流转效率,也有助于提升销售效率。

回归用户导向的平台机制下,部分类目的中小商家或阶段性受挤压,总实力较强的头部品牌更具优势。今年“618”期间,淘宝、天猫推出了“官方立减”和“跨店满减”活动,同时要求商家支持“卖家版运费险”“先用后付”,并规定了严格的发货时间,同时也加强了对商家发货履约的管理。取消预售制度为广大购买的人带来消费体验升级,但也对商家的库存、供应链能力带来挑战,如退货率上升,商家承担的运费险大幅度的提高,可能会对商家利润造成进一步压缩。相对而言,头部品牌具有更高的品牌知名度、流量转化效率,相对中小商家优势更胜一筹。

超头直播仍保留预售,但分流效应明显。据青眼情报,李佳琦618预售首日,直播间的美妆类目GMV超26.75亿元,较23年的49.77亿同比下降46%。我们大家都认为主要由于商家自播、腰部主播兴起。平台实施“去头部化”策略,逐渐渠道多元化,《2023年中国直播电子商务行业研究报告》显示,2023年中国直播电商市场规模达4.9万亿元,其中店播占比51.8%,达播降至48.2%。23年双十一破亿直播间中,店播占比超过70%。此外,平台与品牌方大力扶持ROI较高的中腰部主播发展,淘宝直播推出全托管服务,为中腰部主播和企业家提供一站式运营支持。618期间,新晋主播酒妹妹和魏骏杰的直播间销售额迅速破亿,显示出平台激励政策的显著效果。

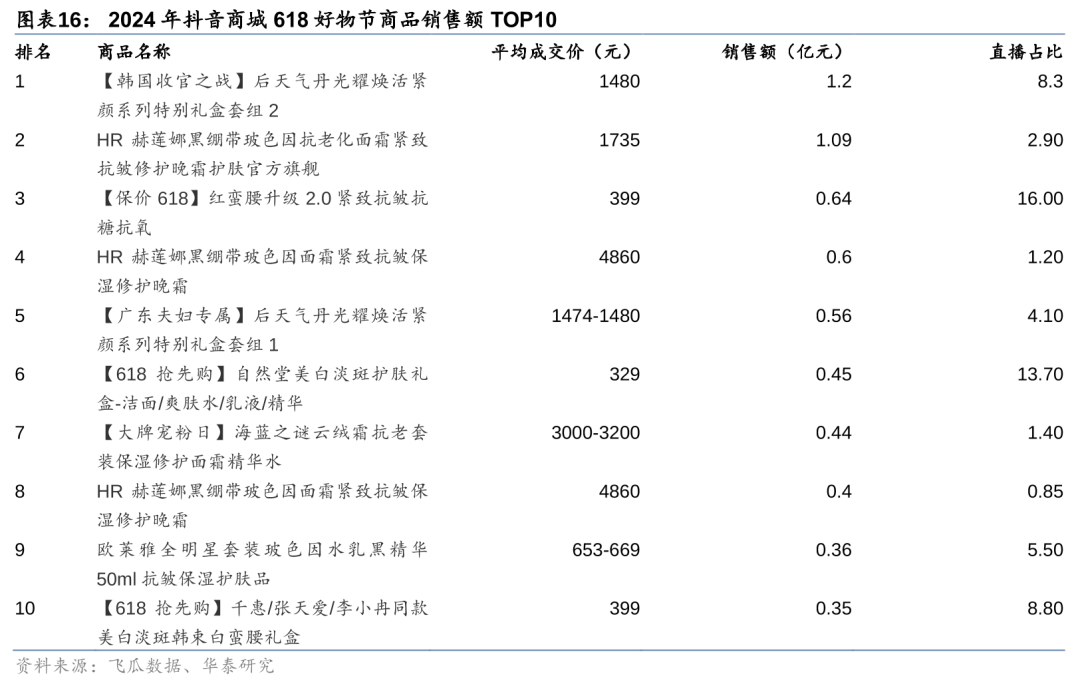

头部国货依靠大单品实现份额提升,持续赶超欧美、日韩品牌。需求端,成分党趋势下,消费者日益结合自己功效需要理性选择产品,不再单纯“迷恋”大牌;供给端,头部国货品牌依托供应链实力的提升,借力大单品持续提升份额。此次618,国货份额提升趋势依然明显:珀莱雅力压欧莱雅位居天猫护肤品牌榜首,可复美次抛精华销量首周超50w+,是单品销量第一。据青眼情报,5月20日至6月18日,天猫护肤品牌销售榜GMV前五名分别是珀莱雅、兰蔻、欧莱雅、兰蔻、雅诗兰黛和可复美。珀莱雅旗下品牌彩棠首次位居彩妆排行榜首,花西子/毛戈平位列第6/7位。

国际大牌在抖音借力明星/达播专场,份额阶段性环比提升。据蝉魔方统计,2024年5月24日-6月5日,618抖音美妆TOP20中,国际大牌赫莲娜、兰蔻、雅诗兰黛、海蓝之谜分别位居1/2/5/6名,销售额均过亿,而贾乃亮直播间成为重要带货力量。同样的在5月抖音美妆品牌榜TOP20中,得益于明星/达人带货,国际大品牌亦呈现出与国货平分秋色的态势,与上月相比,新增了7个上榜品牌,包括6个国际大品牌和1个国货品牌,分别为兰蔻、海蓝之谜、SK-II、HBN、eaoron、圣罗兰和修丽可。

品牌产品小样销量占比持续提升。我们观察到23年以来,天猫30元以下价位带的产品其月度销量占比同比有显著提升(炼丹炉数据)。该价位带主要以品牌产品试用装、小样为主。以24年5月为例,自然堂大金罐胶原霜(1.5g)、红宝石面霜(1.5g*2)、兰蔻尝鲜盒销量均在7-9万件。对于品牌商,低客单价、低消费门槛的小样触达更多用户群体、收集用户反馈;对于消费者,小样或体验装可降低试错成本。

大众价位带销量占比同比提升、中高端价位带销量占比同比去年同期略承压。据炼丹炉数据,618大促已经开启的5月,天猫平台销量占比同比提升最明显的价位段是130-285元(yoy+5pct),该价位段产品TOP5分别为理肤泉B5面膜、欧莱雅玻色因安瓶面膜、珀莱雅双抗精华面膜、韩束红蛮腰护肤礼盒。与此同时,285元以上价格带销量占比同比去年则有明显下滑(yoy-4pct)。抖音平台价格在50-100元价格带销量占比明显提升(yoy+12.72pct),400元以上价格带销量占比自24年起下滑明显。另从海关数据分析来看,24年1-5月(剔除4月),中国进口美容化妆品及洗护用品单位价格同比亦下降。

品牌商延展细分场景,持续拓展新功效方向满足多元需求。功效护肤品时代,多品牌不再局限于过往舒适圈,而是通过拓宽各功效产品矩阵来拓宽品牌天花板上限。成分角度,重组胶原蛋白依然处势能向上阶段;场景角度,24年新产品中,多品牌抓住上班族痛点,开辟“治疗熬夜、劳累垮脸”赛道,如可复美焦点系列,瑷尔博士摇醒精华和珀莱雅能量系列等。

可复美:2023年可复美开辟新版图“秩序系列”,以专研稀有人参皂甘CK为核心成分,直击出油源头,抑制皮脂分泌,专为油痘敏肌肤人群研制,目前该系列已推出了水乳、精华、面霜、次抛、泥膜等单品;2024年品牌再推“焦点系列”,进阶修护皮肤亚状态,已推出焦点面霜、焦点精华、焦点面膜等系列产品。

珀莱雅:成功打造“早C晚A”系列大单品之后,基于“源力系列”产品进军修复方向。24年1月,源力面霜2.0上线,添加XVII型重组胶原蛋白(分子量5.5KDA)并升级三重修护成分,锚定“基底膜修护”,权威第三方SGS实测,使用4小时后可明显提升肌肤弹性。

此次618,紧致抗皱、美白淡斑依然是功效护肤的主流阵地。据飞瓜数据,24年5月,抖音护肤品商品销售额TOP10中,80%具有抗皱紧致功效,20%具有美白淡斑功效。此外,按品类,护肤品套盒份额高,占比约50%。

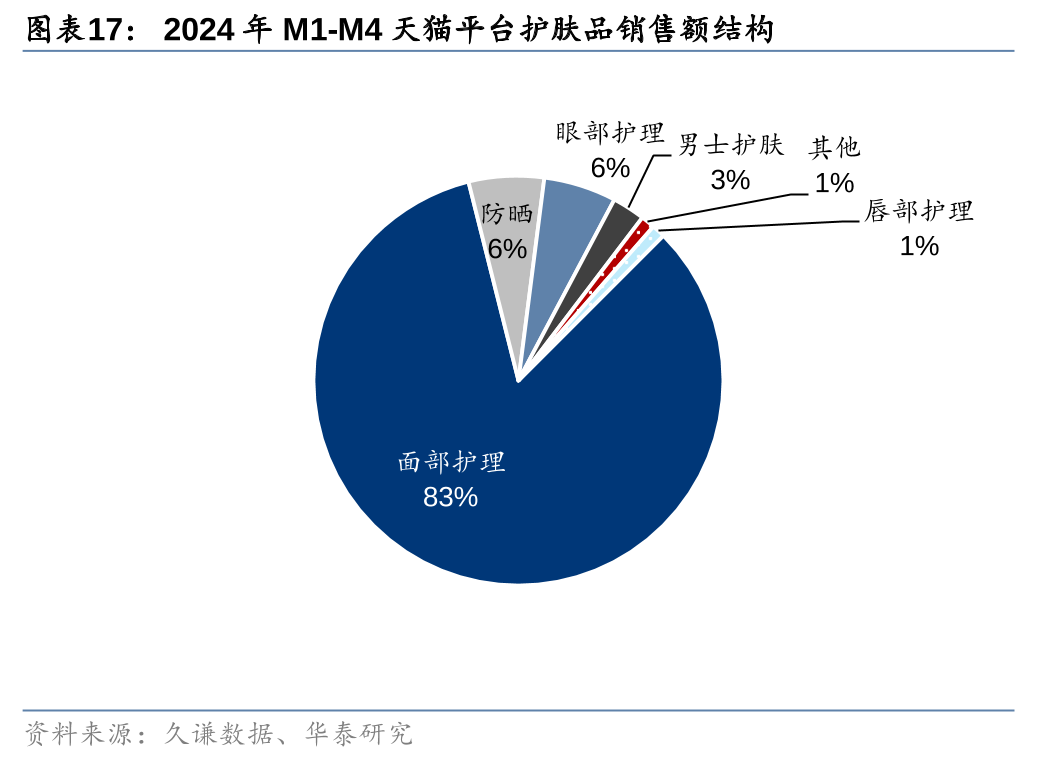

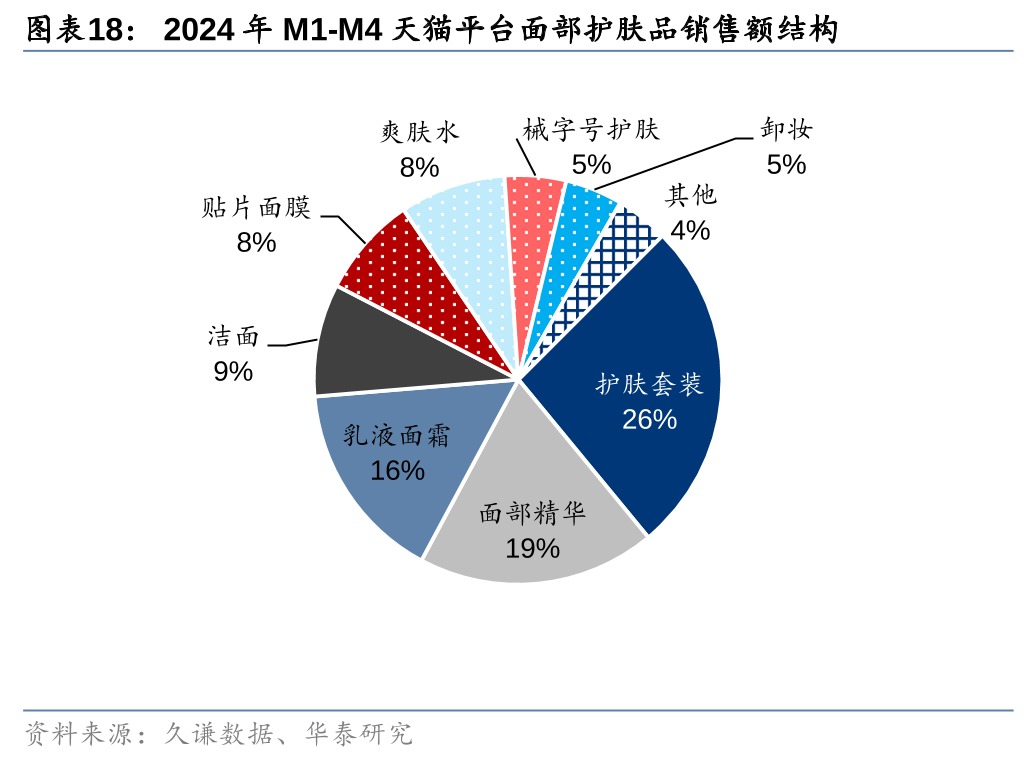

当前护肤套装、面部精华是占比最高的主流品类,我们大家都认为国货品牌在这两大品类上还有很大发力空间。据久谦数据,2024年1-5月,天猫平台护肤品中面部护理产品销售额占比最高,约为83%;眼部护理/防晒分别占比7%/6%。面部护肤品产品中,护肤套装与面部精华销售额占比最高,分别为26%/19%。

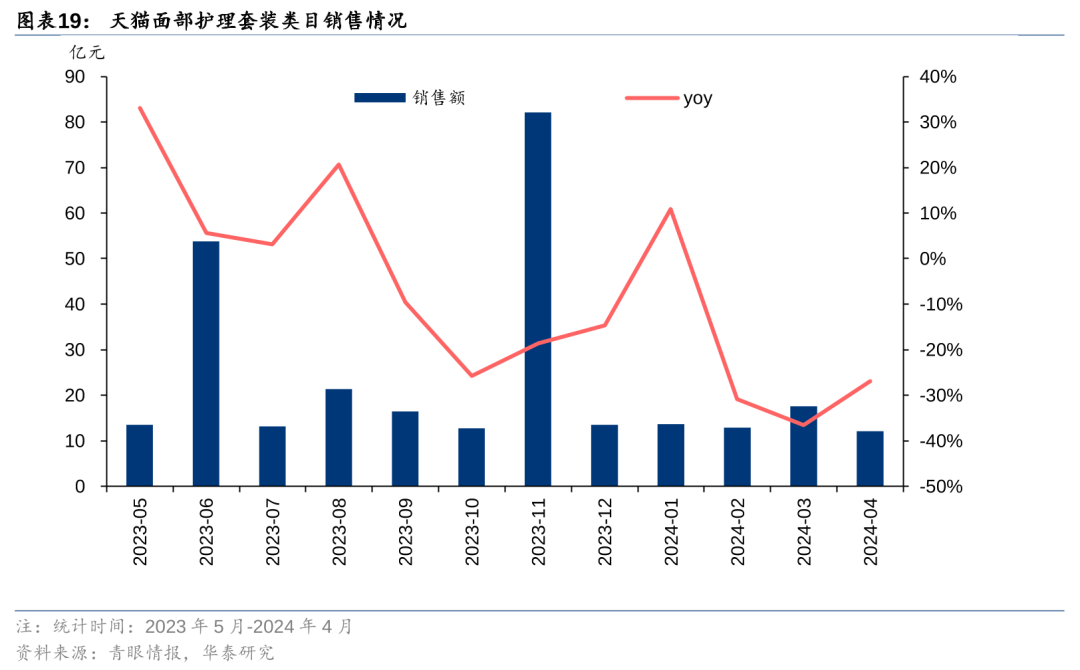

面部护理套装市场:国货品牌以性价比优势快速崛起。据青眼数据,近12个月天猫面部护理套装类目销售额为282.96亿元,同比下滑13.07%。面部护理类目竞争较为激烈,TOP10品牌总销售额占该类目销售额的37.4%;其中,外资品牌长期主导面部护理套装市场,国货品牌曾专注于单一产品深耕。近年来,国货品牌在面部护理套装领域迅速崛起,展现出多元化产品战略,并以性价比优势在竞争非常激烈的市场占了重要席位。珀莱雅、自然堂、薇诺娜跻身前十,占TOP10品牌销售额的25.7%,均价为247.6元,其余7个外资品牌均价为873.4元。国产品牌相对外资品牌均价较低。

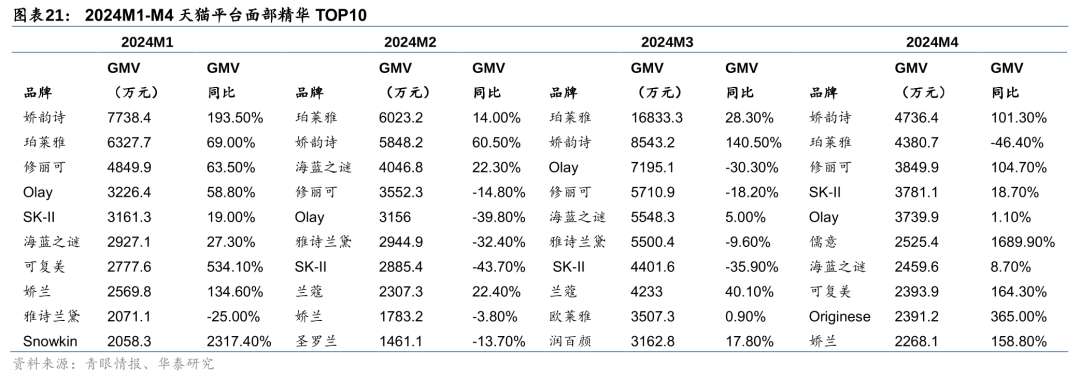

面部精华市场:珀莱雅、可复美已经领跑国货,稳居十强。24年1-4月,珀莱雅与娇韵诗在面部精华市场轮流争霸,可复美稳居前十。珀莱雅主导单品红宝石、双抗精华销量稳定,24推出新品源力精华贡献收入,三大产品系列均已迭代升级至2.0和3.0版本。1-4月总GMV超过3亿元。可复美明星大单品次抛精华4月天猫平台GMV为2393.9万元,并在618大促中荣登首榜,618全周期(5.20-6.18)销量超80w。

第三方数据统计与实际数据存在偏离。由于618大促跨5、6月,存在错期效应,可能会引起第三方数据平台对于5月、6月数据的统计与真实的情况以及公司报表层面数据存在偏离。