中国现代化妆品行业发展始于20世纪20年代,大致经过了小作坊起步、工业化生产、海外品牌收购、国产品牌涌现四个阶段。

目前行业已进入新的发展阶段,一方面,行业各细分市场品类逐渐完善,销售规模屡创新高;另一方面,行业整合开启,资本并购活跃。

(1) 从限额以上消费品各行业来看,2018年4月份化妆品类零售额累计同比增速达到15.90%,增速最高,领跑其他消费品类;

(2) 2017年限额以上化妆品行业全年零售额达到2171亿元,同比增长16.66%,增速为2013年以来新高,高于同期消费品社零增速(+7.56%);

(4) 从整体零售口径统计来看,根据InMobi发布的《2017化妆品行业移动营销洞察报告》,2016年中国化妆品零售整体交易规模达到了5830亿元,增长率达到20.4%,预计到2018年,这一规模将超过8000亿元。

客单价。化妆品可分为大众化妆品和中高端化妆品1,2017年两者零售额占比分别为82%和18%。假设整体化妆品市场客单价为两者加权平均,即取315元。考虑到物价因素,我们假设2017/2018/2019/2020年的客单价有小幅上升,分别为315/320/325/330元。

年消费频次。化妆品市场关注度最高的两个品类为护肤品和彩妆,护肤品平均5-7次/年,彩妆品平均2-4次/年。根据euromonitor数据,护肤品和彩妆常年的市场占有率结构约为5:1,按两大品类份额加权,即可得到整体化妆品年消费频次约为6次。

2017年中国化妆品市场规模超过3000亿元。依照我们的测算,2017年中国化妆品行业市场规模约为3232亿元,2020年接近3524亿元,三年的CAGR为2.93%。

中国化妆品市场未来的竞争已进入新的阶段,即传统市场提升市占率,新兴品类提升渗透率。

消费人群代际切换是推动行业发展最主要的因素,社会中坚力量80后及个性90后撑起8成线上化妆品市场。

白领和学生拥有稳定的收入,追求新鲜时尚的事物,注重性价比,消费习惯偏向线%。

线上渠道方面,电商自营或者品牌旗舰店(如唯品会、京东、天猫等)是95后选购美妆产品的主要渠道,所占比重接近7成。

相对于其他年龄段,95后对商场专柜、服装零售市场等渠道的偏好更低,网络化程度更高。

从整体趋势来看,男士护理类和香水类产品以明显优势占据天猫美妆男性消费偏好前两位,品类偏好指数达到287和176。

男性群体对自身护理的要求更加细化,衍生出对面部形象及整体气质的进阶需求,从而促进了男士化妆品市场的销量。

从化妆品消费结构来看,目前国内化妆品消费主要品类包括护肤、洗护、彩妆和其他功能性产品等。

根据Euromonitor口径,化妆品指的是美容及个人护理品的概念,包括12大细分子品类,依次为:护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品、套装/组合。

从国内化妆品市场的构成情况去看,护肤品、护发产品、口腔护理产品、沐浴用品和彩妆是前五大品类,贡献了90%的市场销售额。

随消费者卫生习惯改善及大众日化产品普及,护发、沐浴和口腔护理产品等基础日化产品发展已进入稳定期,未来竞争会更多集中在市场占有率的争夺和对原有领导型品牌的挑战。

护肤品占比过半,彩妆市场增速最快。护肤品单个品类占整个化妆品市场规模的51%,随花了钱的人自身享受消费提高,预计护肤品市场规模会持续上升;

另外,不管是从全渠道还是线上渠道来看,彩妆消费金额增速稳居化妆品类榜首,2017年全渠道销售增速接近30%,大幅超越护肤品(+17%)、个人护理(+7.7%)、家庭清洁(+2.3%)以及快消品总体增速(+4.3%)。

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类,面部护理主要为面膜和面霜。

2016年我国护肤品市场规模为1692.7亿元,占化妆品整体市场50.7%的份额;2012年-2016年护肤品市场的年均复合增长率达到7.5%,增速高于化妆品行业的整体增速。

(2)从护肤品的各细分子产品来看,面膜消费占比43%、面霜占比23%、精华占比13%,其余品类包括化妆水、防嗮、乳液等。

(1) 欧美高端护肤多年深耕市场,诸如雅诗兰黛、兰蔻等发展势头依旧强劲,日韩高端护肤凭借品牌价值输出和产品功效也突出重围;

(2) 活性护肤倡导化妆品纯天然安全属性,科研技术投入为重点,虽国内活性护肤品牌一直在升级创新,但知名成熟的国外品牌因产品技术强大更深入人心。

彩妆发展势头强劲,迎来黄金时期。彩妆最重要的包含脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装五大类。

2016年我国彩妆市场容量为283.1亿元,占化妆品整体市场8.5%的份额,2012-2016年年均复合增长率达到11.8%。

国内外企业纷纷加码抢占彩妆市场,“口红”、“素颜霜”等产品营销推动彩妆市场持续升温;20-29岁的彩妆渗透率高,成为市场主力,同时男性对彩妆的市场关注度逐步提升,一二线城市是彩妆消费者聚集地。

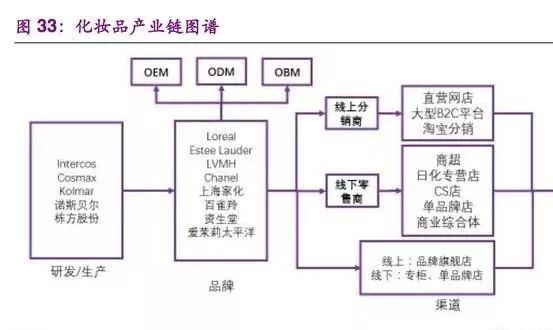

海外经验显示,化妆品产业链各环节的参与者众多,格局相对零散,大型集团并购整合行为是常态。

根据A.T.Kearney发布的报告,2012年至2016年期间内,化妆品行业共发生了214起并购案,最大的目的是快速拓展消费者(60%)、创新(20%)、拓展分销渠道(12%)和挖掘新市场(8%)。

通过并购慢慢的变成为美国高端化妆品市场三大巨头的欧莱雅集团、科蒂集团和雅诗兰黛集团,其市场占有率已达到45%以上,其余部分则由不计其数的中小品牌组成。

以全球最大化妆品集团欧莱雅为例,2013年通过并购进入非洲市场和新兴市场,2014年通过并购快速实现有色人种市场的占领,2015年通过并购巴西最大的护发和彩发行业进入巴西市场个护行业,2016年继续收购欧洲个护行业中的佼佼者,2017年收购了CeraVe,AcneFree和Ambi三大美容品牌。

随着电商的发展以及“触达消费者最后一米”概念的深入,品牌对于线上线下渠道的布局越来越重视。

2007年到2017年我国化妆品行业发生的394起资本事件中,渠道商116起,占比29%。

其中较为典型的有唯品会收购乐蜂网,扩大线上销售渠道;渣打集团收购高端美容连锁思妍丽,主动布局下游渠道;青岛金王先后收购上海月沣和杭州悠可,整合线下线

由于国内化妆品品牌起步比较晚,我国化妆品市场一直由外资企业主导,其中宝洁自1993年开始持续占据国内市场市占率第一的位置。

随着国民经济的发展,我国居民人均可支配收入有了巨大的提升,消费升级持续进行。

国内化妆品传统的线下渠道最重要的包含百货商场、超市、日化专营店、药妆店以及美容院等其他渠道。其中,百货商场、超市和专卖店是最重要的线下渠道。